銅塩市場詳細セグメント分析2026:用途別・企業別構造

銅塩の定義と市場概況

銅塩とは、陽イオンがすべて銅イオンである塩類の総称であり、銅イオンの化合価は通常+2価である。銅の酸化状態の違いにより、銅塩は一価銅塩(例:塩化第一銅 CuCl₂)と二価銅塩(例:硫酸銅 CuSO₄)に分類される。銅塩の種類は多岐にわたり、硫酸銅、塩化銅、硝酸銅、炭酸銅、酢酸銅などが含まれるが、これらに限定されない。

図1

2025年、銅塩(Copper Salts)市場は、安定的な需要成長と地政学リスクの顕在化という二重の構造変化に直面している。本レポートでは、最新の市場データに基づき、銅塩の世界市場規模が2025年に2067百万米ドルと予測され、2026年から2032年にかけて年平均成長率(CAGR)6.7%で成長し、2032年には3238百万米ドルに達する見通しであることを確認した。しかし、2025年7月に発動された米国の関税政策(銅半成品および銅集約型派生製品に対する50%関税)は、硫酸銅や塩化銅を含む銅塩製品のサプライチェーン構造に重大な影響を及ぼしている。本分析では、これらの要因が市場競争力学、地域別生産体制、および主要エンドユーザー産業に与える影響を、最新の業界動向と統合して考察する。

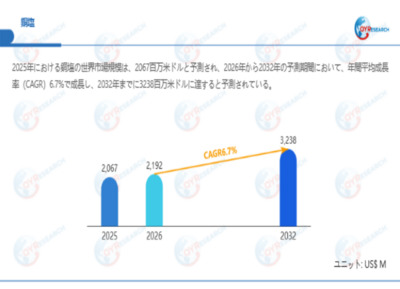

銅塩市場規模(百万米ドル)2025-2032年

図2

上記データは、QYResearch報告書「銅塩―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づく

上記データは、QYResearch報告書「銅塩―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づく

QYResearchが最新発表した「銅塩―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」市場調査報告書によると、世界銅塩市場規模は2025年の約2067百万米ドルから2026年には2192百万米ドルへ着実に成長し、予測期間中に9.6%の複合年間成長率(CAGR)で拡大を続け、2032年に3238百万米ドルに達する見込みである。

市場概観と定量分析(2025-2032年)

世界市場規模の推移と製品セグメント別動向

銅塩市場は、農業、化学工業、電鍍(めっき)、医薬品など多岐にわたる最終用途を背景に堅調な成長を続けている。製品タイプ別では、硫酸銅(Copper Sulphate)が最大のセグメントを占め、農薬・殺菌剤原料、飼料添加物、電鍍浴成分としての需要が安定的に推移している。次いで塩化銅(Copper Chloride)、硝酸銅(Copper Nitrate)、炭酸銅(Copper Carbonate)、酢酸銅(Copper Acetate)が主要製品として市場を構成している。

アプリケーション別では、農業分野が引き続き最大の需要セクターである。銅系殺菌剤(ボルドー液など)や除草剤の原料として、世界の農業生産現場での需要は堅調であり、特にアジア太平洋地域と南米での採用が拡大している。一方、成長率の観点では化学工業分野と電鍍分野が市場を牽引している。電子部品のめっき処理、触媒原料としての需要に加え、近年はEVバッテリー部材や導電性材料向けの高純度銅塩需要が顕著な伸びを示している。

地域別市場特性と競争構造

地域別市場では、アジア太平洋地域が世界最大の生産・消費拠点としての地位を確立している。中国の銅製錬大手(江西銅業、銅陵有色金属集団、雲南銅業など)は硫酸銅をはじめとする銅塩製品の世界的供給源として機能しており、国内の電鍍産業や農業需要を背景に安定した生産体制を維持している。また、日本や韓国においては、高純度電子材料向けのスペシャリティ銅塩の開発が進んでいる。

北米市場は、農業(特に穀物生産地帯での殺菌剤需要)と電鍍産業を中心に需要が存在するが、後述する関税政策の影響により供給構造の見直しを迫られている。欧州市場は、厳格な環境規制に対応した高品質銅塩への需要が特徴であり、木材防腐剤や医薬品中間体としての用途が拡大している。

主要プレイヤーとしては、Nordfeed、Brenntag、American Chemet Corporation、Pan-Continental Chemical、Nippon Chemical Industrial、Univertical、Old Bridge Chemicals、The Shepherd Chemical Company、TIB Chemicals AG、Noah Chemicalsなどが挙げられる。これらの企業は、原料調達力、品質管理体制、および地域ごとの規制適合性を競争軸に市場シェアを争っている。2025年時点で世界上位5社の売上シェアは約xx%と推定されるが、関税政策の影響により、地域密着型サプライヤーの相対的地位が変化しつつある。

2025年米国関税政策が銅塩市場に与える構造的影響

関税措置の概要と影響範囲

2025年7月30日、米国は「国家安全保障に対する銅輸入の影響」に対処するための大統領布告に署名し、同年8月1日より銅半成品および銅集約型派生製品に対して50%の関税を発動した。この関税は、銅パイプ、ワイヤー、ロッド、シート、チューブなどの半成品に加え、パイプ継手、ケーブル、コネクター、電気部品などの銅集約型製品に適用される。

重要な点は、この関税が製品の銅含有量に対して課されることであり、銅塩のような化合物においても、その銅成分が関税評価の対象となる可能性がある。ただし、銅鉱石、精鉱、マット、カソード、アノードなどの銅投入材料、および銅スクラップは関税の適用除外とされている。この「原材料は免除、加工品は課税」という構造は、銅塩製造における中間投入物の調達と完成品の販売に複雑な影響を及ぼしている。

地域別影響とサプライチェーンの再編

北米市場では、関税の直接的な影響が顕在化している。特にメキシコは、対米銅輸出の大部分が半成品(銅線、銅管など)であり、北部国境地域の加工クラスターが深刻な打撃を受けている。試算によれば、メキシコの銅線工場の対米輸出依存度は80%に達し、50%関税の賦課により利益率が8%から-3%へと悪化する可能性が指摘されている。

これに対し、中国の銅塩産業への影響は限定的であると分析されている。中国は世界最大の精製銅・銅加工品生産国であるが、対米輸出構造を見ると、精製銅の対米輸出シェアは1%未満、銅半成品も同様に1%程度に過ぎない。唯一、銅管継手において中国からの輸入が存在するが(年間約14,000トン)、全体量は限定的である。したがって、直接的な関税負担よりも、世界の銅価格変動を通じた間接的なコスト影響が主要なリスク要因となる。

カナダおよびチリについては、異なる影響が見込まれる。カナダは精製銅(対米輸出シェア16.6%)に加え銅材料の輸出も多く、関税の影響を直接受ける立場にある。一方チリは、対米精製銅輸出の70%を占める主要供給国であるが、精製銅自体は関税免除となったため、相対的な影響は軽微であると分析されている。

銅塩メーカーの対応戦略

関税政策に対応するため、銅塩メーカーは以下の戦略を模索している。

調達先の多元化(デュアルソーシング):原料となる金属銅または銅スクラップの調達元を、関税対象外の地域(南米、アフリカなど)に分散させる動きが加速している。

現地加工体制の構築:関税区域内での最終製品化を指向し、米国またはメキシコ国内での銅塩製造能力の増強を検討する企業が増加している。特に、自動車産業や電鍍産業の需要を取り込むため、現地生産によるリードタイム短縮と関税回避の両立を目指す動きが見られる。

高付加価値製品へのシフト:汎用硫酸銅では価格競争力の維持が困難なため、半導体グレードや医薬品グレードなどの高純度銅塩、あるいはカスタムメイドの銅化合物へとポートフォリオをシフトする戦略が注目されている。

技術トレンドとエンドユーザー産業の変化

農業分野における精密化と環境対応

農業用途では、従来の殺菌剤・除草剤に加え、環境負荷低減を目的とした精密農業への適合が求められている。銅イオンの放出制御技術(コントロールリリース)を組み込んだ銅塩製剤や、有機農業に対応した低残留性製品の開発が進んでいる。また、養殖業における魚病対策としての硫酸銅需要も、アジア地域を中心に拡大傾向にある。

電鍍・電子材料分野の高度化

電鍍分野では、EV部品や5G通信機器向けの高精度めっき需要が増加しており、これに対応する高純度硫酸銅、スルホン酸銅などの需要が拡大している。不純物レベルがppm(百万分率)単位で管理された電子グレード銅塩の市場は、CAGR 8%を超える成長が見込まれている。また、炭酸銅は触媒原料として、医薬品中間体合成における需要が拡大している。

サプライチェーンセキュリティとOTサイバーリスク

銅価格の高騰と関税政策による供給構造の複雑化は、新たなリスクを顕在化させている。銅塩製造施設を含む非鉄金属産業は、国家支援型APT(高度標的型攻撃)グループの標的となりつつある。操業停止や品質データの改ざんは、関税下での不安定な需給バランスにさらなる打撃を与える可能性がある。IEC 62443に準拠したOT(運用技術)セキュリティ対策は、サプライチェーン全体のレジリエンス(強靭性)を評価する新たな基準として重要性を増している。

この記事は、QYResearch が発行したレポート「銅塩―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」

■レポートの詳細内容・お申込みはこちら

https://www.qyresearch.co.jp/reports/1658396/copper-salts

QYResearchについて

QYResearch(QYリサーチ)は、高品質の市場調査レポートとコンサルティングサービスをお客様に提供する、市場調査とコンサルティングの専門会社です。QYResearchは2007年に米国カリフォルニア州に設立され、米国、日本、韓国、中国、ドイツ、インド、スイスなど世界中に複数の支社を展開しています。QYResearchには18年以上の経験を持ち、経験豊富で優秀な専門家チームがおり、お客様にあらゆるレベルの市場調査とコンサルティングサービスを提供しています。

QYResearchのサービスは、エネルギー、化学・材料、エレクトロニクス、ヘルスケア、食品・飲料、自動車、機械・設備など、幅広い産業分野をカバーしています。業界の深い洞察力と豊富な市場経験を生かし、お客様が市場ダイナミクスを理解し、開発トレンドを把握し、効果的な市場戦略を策定できるよう、カスタマイズされた市場調査レポートとソリューションを提供しています。

■お問い合わせ先

世界トップレベルの調査会社QYResearch(QYリサーチ)

URL:https://www.qyresearch.co.jp

日本の住所:〒104–0061東京都中央区銀座 6–13–16 銀座 Wall ビル UCF5階

TEL:050–5893–6232(日本);0081–5058936232(グローバル)

マーケティング担当 japan@qyresearch.com