世界の自動車アフターマーケット用ブレーキパッド市場成長率:2031年までに2.7%に達する見込み

QYResearch株式会社(東京都中央区)は、「自動車アフターマーケット用ブレーキパッド―グローバル市場シェアとランキング、全体の売上と需要予測、2025~2031」に関する最新レポートを発行しました。

無料サンプル

https://www.qyresearch.co.jp/reports/1555209/automotive-aftermarket-brake-pads

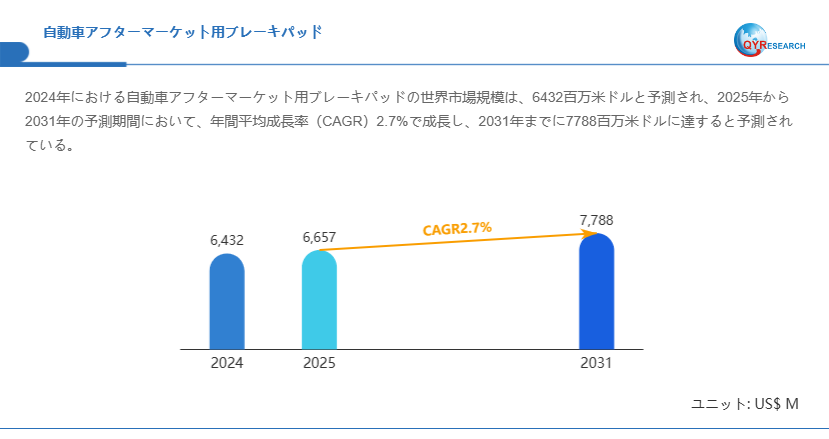

自動車アフターマーケット用ブレーキパッド世界市場は2031年に7788百万米ドルに成長見込み

自動車アフターマーケット用ブレーキパッドの世界市場規模は2025年から2031年にかけて年平均成長率(CAGR)2.7%で拡大し、2031年には7788百万米ドル規模に達する見込みです。市場は2024年に6432百万米ドルと推定され、2025年には6657百万米ドルに達すると予測されています。

無料サンプル

https://www.qyresearch.co.jp/reports/1555209/automotive-aftermarket-brake-pads

自動車アフターマーケット用ブレーキパッド世界市場は2031年に7788百万米ドルに成長見込み

自動車アフターマーケット用ブレーキパッドの世界市場規模は2025年から2031年にかけて年平均成長率(CAGR)2.7%で拡大し、2031年には7788百万米ドル規模に達する見込みです。市場は2024年に6432百万米ドルと推定され、2025年には6657百万米ドルに達すると予測されています。

定義:自動車アフターマーケット用ブレーキパッドとは

自動車アフターマーケット用ブレーキパッドとは、既に販売・登録されている自動車(乗用車、商用車を含む)に対して、走行継続中/使用済み車両において交換・補修を目的に供給される摩擦材部品「ブレーキパッド」のうち、純正(OEM)装着時ではなく、補修・交換(アフターマーケット)用途を前提とする製品を指します。構成としては、鉄鋼製のバックプレート(支持板)に、摩擦材(セミメタリック、有機材、セラミックなど)が接着または貼り付けられ、これがディスクローター(または一部車両ではドラム式ブレーキライニング)に対して摩擦制動を発生させて走行エネルギーを熱エネルギーに変換し、車両の減速/停止を実現します。摩擦材の選定・構成(粉体、バインダー、強化繊維、摩耗助剤など)には、耐熱性、摩耗寿命、制動距離、粉塵発生、騒音・振動特性(NVH)、環境規制(例:銅フリー材質)等の要求事項が反映されます。

用途範囲としては、交換時期を迎えた既存車両、整備・点検契約車両、事故・摩耗による補修需要、自動車保有年数増加による使用継続車両などが挙げられます。市場ポジショニングとしては、日常メンテナンス部品という消耗品性が強い「補修・交換用途」のため、車両の新規販売(OEM)市場とは異なり、車両保有台数の累積、走行距離、使用状況、摩耗・消耗の進捗、整備体制・流通チャネル(整備工場、カー用品店、オンライン販売等)に強く依存します。さらに、性能や環境対応の高度化(セラミック材、低ダスト、低粉塵、銅フリーなど)により、プレミアム交換部品としての差別化も進展しており、単なる「補修用安価品」から、性能/環境付加価値を訴求するマーケットへと拡張しています。

用途範囲としては、交換時期を迎えた既存車両、整備・点検契約車両、事故・摩耗による補修需要、自動車保有年数増加による使用継続車両などが挙げられます。市場ポジショニングとしては、日常メンテナンス部品という消耗品性が強い「補修・交換用途」のため、車両の新規販売(OEM)市場とは異なり、車両保有台数の累積、走行距離、使用状況、摩耗・消耗の進捗、整備体制・流通チャネル(整備工場、カー用品店、オンライン販売等)に強く依存します。さらに、性能や環境対応の高度化(セラミック材、低ダスト、低粉塵、銅フリーなど)により、プレミアム交換部品としての差別化も進展しており、単なる「補修用安価品」から、性能/環境付加価値を訴求するマーケットへと拡張しています。

業界主要な発展特徴および市場トレンド

まず、アフターマーケット用ブレーキパッド市場を特徴づける主要な動きについて整理します。

一つ目に、車両保有台数の増加および平均使用年数の延長に伴い、交換需要の基盤が拡大している点が挙げられます。たとえば、Lapinusによれば、乗用車ブレーキパッド市場においては、年換算で約2.5 十億枚(うちアフターマーケット約19億枚)という規模が想定されており、車両保有数の増加や使用年数延長が交換需要を支えていると指摘されています。

二つ目に、摩擦材技術の高度化・環境規制対応の強化というパラダイムシフトがあります。具体的には、耐熱性・耐摩耗性の向上、有害金属(銅、アスベスト等)の削減、低粉塵・低騒音(NVH)性能、電動車・ハイブリッド車に対応する軽量化設計などが製品開発の軸となっています。例えば、セラミック材がその優位性を背景に注目されており、資料によればセラミック材料によるブレーキパッドの成長が加速しているという分析があります。

三つ目に、アフターマーケットチャネルそのものの構造変化です。従来整備工場・ディーラー流通が中心でしたが、オンライン販売、E-コマース、修理工場の併設販売、流通スキームの多様化が進行しています。たとえば、Lucintelの分析では、アフターマーケットのブレーキ摩擦材部品では「オンライン販売チャネルの拡大」が成長ドライバーの一つとして挙げられています。

以上を踏ま、次に「アフターマーケット用ブレーキパッド」に特化した市場トレンドを整理します。市場規模に関して、例えば、QYResearchによると、世界の自動車補修用ブレーキパッド市場は2024年時点で約643 百万米ドル、2031年には約779 百万米ドルと予測され、期間中の年平均成長率(CAGR)は約2.65 %と算出されています。 また、より広範なブレーキパッド市場(アフターマーケット含む)では、Fortune Business Insightsが2025年から2032年にかけて年平均成長率約5.9%を提示しています。

これらの矛盾(成長率の幅)には定義・地域・対象チャネルの違いが反映されており、アフターマーケット用として特化すると緩やかな成長が想定されます。

さらに、地域別にはアジア・太平洋地域(特に中国、インド、東南アジア)が成長の主軸となっています。例えば、摩擦材市場分析によれば、アジア太平洋地域の比率が38%超であり、車両生産・保有・整備インフラの拡充が成長を支えています。 新興国では車両の平均保有年数が高まる一方、先進国では車両の使用寿命延長や低摩耗設計が交換頻度抑制要因となるため、地域・車種・チャネル別の見極めが重要です。

産業競争構造に目を移すと、上位数社による寡占的な市場構造も見られます。先述のQYResearchレポートによると、アフターマーケット用ブレーキパッドにおいて、2024年時点で主要上位5社が収益ベースで約38%を占めていると報告されています。 言及されている企業には、Bosch、ZF Aftermarket (TRW)、TMD Friction (AEQUITA)、Tenneco (Federal Mogul)、ITT Corporation、MAT Holdings、Hitachi、Nisshinbo、Sangsin Brake、ADVICS、Shandong Gold Phoenix、GM (ACDelco)、Brake Parts Inc、BorgWarner (Delphi)、Fras‑le 等が挙げられています。

これら供給者は、製品性能(耐摩耗、低粉塵、環境適合)、品質認証、流通チャネル体制、ブランド信頼、地域拠点ネットワークで競争優位を築いており、アフターマーケットにおけるプレミアム/標準品の差別化が進展しています。

最後にトレンドをまとめると、以下のような観点が今後の成長・変化を牽引するものと考えられます。セグメント別では、車両のフロント用ブレーキパッドが大きな割合を占める傾向があり、材料別ではセミメタリック材・セラミック材の伸びが注目されます。たとえば、あるレポートではセミメタリック材が2024年時点で市場収益の47.12%を占め、セラミック材が2030年に向けて年率5.92%の成長を予測していると報じられています。

また、アフターマーケット向けでは、使用済み車両の延命と点検・整備実施率の改善、リユース・交換部品市場の成熟、部品オンライン販売の浸透などが成長ドライバーとなっています。加えて、電動化・軽量化・車体構造の変化(回生ブレーキの普及など)による摩擦材ニーズの変化も、長期的に留意すべき要素です。

一つ目に、車両保有台数の増加および平均使用年数の延長に伴い、交換需要の基盤が拡大している点が挙げられます。たとえば、Lapinusによれば、乗用車ブレーキパッド市場においては、年換算で約2.5 十億枚(うちアフターマーケット約19億枚)という規模が想定されており、車両保有数の増加や使用年数延長が交換需要を支えていると指摘されています。

二つ目に、摩擦材技術の高度化・環境規制対応の強化というパラダイムシフトがあります。具体的には、耐熱性・耐摩耗性の向上、有害金属(銅、アスベスト等)の削減、低粉塵・低騒音(NVH)性能、電動車・ハイブリッド車に対応する軽量化設計などが製品開発の軸となっています。例えば、セラミック材がその優位性を背景に注目されており、資料によればセラミック材料によるブレーキパッドの成長が加速しているという分析があります。

三つ目に、アフターマーケットチャネルそのものの構造変化です。従来整備工場・ディーラー流通が中心でしたが、オンライン販売、E-コマース、修理工場の併設販売、流通スキームの多様化が進行しています。たとえば、Lucintelの分析では、アフターマーケットのブレーキ摩擦材部品では「オンライン販売チャネルの拡大」が成長ドライバーの一つとして挙げられています。

以上を踏ま、次に「アフターマーケット用ブレーキパッド」に特化した市場トレンドを整理します。市場規模に関して、例えば、QYResearchによると、世界の自動車補修用ブレーキパッド市場は2024年時点で約643 百万米ドル、2031年には約779 百万米ドルと予測され、期間中の年平均成長率(CAGR)は約2.65 %と算出されています。 また、より広範なブレーキパッド市場(アフターマーケット含む)では、Fortune Business Insightsが2025年から2032年にかけて年平均成長率約5.9%を提示しています。

これらの矛盾(成長率の幅)には定義・地域・対象チャネルの違いが反映されており、アフターマーケット用として特化すると緩やかな成長が想定されます。

さらに、地域別にはアジア・太平洋地域(特に中国、インド、東南アジア)が成長の主軸となっています。例えば、摩擦材市場分析によれば、アジア太平洋地域の比率が38%超であり、車両生産・保有・整備インフラの拡充が成長を支えています。 新興国では車両の平均保有年数が高まる一方、先進国では車両の使用寿命延長や低摩耗設計が交換頻度抑制要因となるため、地域・車種・チャネル別の見極めが重要です。

産業競争構造に目を移すと、上位数社による寡占的な市場構造も見られます。先述のQYResearchレポートによると、アフターマーケット用ブレーキパッドにおいて、2024年時点で主要上位5社が収益ベースで約38%を占めていると報告されています。 言及されている企業には、Bosch、ZF Aftermarket (TRW)、TMD Friction (AEQUITA)、Tenneco (Federal Mogul)、ITT Corporation、MAT Holdings、Hitachi、Nisshinbo、Sangsin Brake、ADVICS、Shandong Gold Phoenix、GM (ACDelco)、Brake Parts Inc、BorgWarner (Delphi)、Fras‑le 等が挙げられています。

これら供給者は、製品性能(耐摩耗、低粉塵、環境適合)、品質認証、流通チャネル体制、ブランド信頼、地域拠点ネットワークで競争優位を築いており、アフターマーケットにおけるプレミアム/標準品の差別化が進展しています。

最後にトレンドをまとめると、以下のような観点が今後の成長・変化を牽引するものと考えられます。セグメント別では、車両のフロント用ブレーキパッドが大きな割合を占める傾向があり、材料別ではセミメタリック材・セラミック材の伸びが注目されます。たとえば、あるレポートではセミメタリック材が2024年時点で市場収益の47.12%を占め、セラミック材が2030年に向けて年率5.92%の成長を予測していると報じられています。

また、アフターマーケット向けでは、使用済み車両の延命と点検・整備実施率の改善、リユース・交換部品市場の成熟、部品オンライン販売の浸透などが成長ドライバーとなっています。加えて、電動化・軽量化・車体構造の変化(回生ブレーキの普及など)による摩擦材ニーズの変化も、長期的に留意すべき要素です。

主な企業動向および競争環境

アフターマーケット用ブレーキパッド分野においては、先述のように上位企業の存在感が強い一方で、地域・チャネル・材料特化型の中堅/ローカル企業も活発です。例えば、Bosch およびZF Aftermarket(TRW)は、グローバルな流通ネットワークおよび自動車アフターマーケットブランド力を背景に、交換用ブレーキパッド市場でも高いシェアを維持しています。TMD Friction(AEQUITA)やFras-leは摩擦材技術・セラミック材対応を強みに高付加価値製品を展開しています。日系ではNisshinbo、ADVICS、アケボノ(Akebono)が国内外で補修・交換部品の提供を強化しており、特に日本車ユーザー/整備チャネルをターゲットにしたブランド戦略を展開しています。

また、補修市場特有のチャネル戦略として、整備・修理工場、車検整備、カー用品店、オンライン流通、フリート車両リプレースメント契約などが重視されており、これらチャネルを通じて「純正同等」「性能強化」「コスト効率」の三軸でポジショニングがなされています。

さらに、材料・環境規制面では、銅使用規制、アスベスト禁止、粉塵削減、電動車用軽量化要求の高まりを受け、各社とも摩擦材のリデザインや生産プロセス改善/自動化/材料切替を進めています。このような技術アップデートは、交換部品としての信頼性・ブランド価値を左右する要素となっており、プレミアム戦略を採る企業にとっては競争優位の源泉となっています。

競争構造としては、世界市場において主要5社程度で約4割弱の収益シェアを占めていると報じられ、一定の集中が進んでいます。 一方で、地域/車種/チャネル特化型の企業やブランド、ローカル生産拠点を活用するプレーヤーにも成長余地が残されており、特にアジア・中南米・東欧などの補修部品市場での動きが注目されます。

総じて、アフターマーケット用ブレーキパッド市場においては、量的成長(保有車数・交換需要)と質的変化(材料高度化・ブランド化・流通革新)の両面が進行しており、これが業界を牽引する動力となっています。

また、補修市場特有のチャネル戦略として、整備・修理工場、車検整備、カー用品店、オンライン流通、フリート車両リプレースメント契約などが重視されており、これらチャネルを通じて「純正同等」「性能強化」「コスト効率」の三軸でポジショニングがなされています。

さらに、材料・環境規制面では、銅使用規制、アスベスト禁止、粉塵削減、電動車用軽量化要求の高まりを受け、各社とも摩擦材のリデザインや生産プロセス改善/自動化/材料切替を進めています。このような技術アップデートは、交換部品としての信頼性・ブランド価値を左右する要素となっており、プレミアム戦略を採る企業にとっては競争優位の源泉となっています。

競争構造としては、世界市場において主要5社程度で約4割弱の収益シェアを占めていると報じられ、一定の集中が進んでいます。 一方で、地域/車種/チャネル特化型の企業やブランド、ローカル生産拠点を活用するプレーヤーにも成長余地が残されており、特にアジア・中南米・東欧などの補修部品市場での動きが注目されます。

総じて、アフターマーケット用ブレーキパッド市場においては、量的成長(保有車数・交換需要)と質的変化(材料高度化・ブランド化・流通革新)の両面が進行しており、これが業界を牽引する動力となっています。

以上、本レポート風マーケティング文案として「自動車アフターマーケット用ブレーキパッド」の定義および市場・技術・競争の視点から整理いたしました。ご希望があれば、特定地域(日本、アジア、欧州)あるいは車種別セグメント(乗用車、商用車)などの分析も別途ご準備可能です。

【製品タイプ別】Ceramic、 Semi Metallic、 Low Metallic NAO、 Others

各製品タイプごとに売上高、販売数量、市場シェア、CAGRを分析し、今後の成長性や注目すべき製品領域を明示します。

【用途別】Passenger Car、 Commercial Vehicle

用途別に需要構造、売上規模、成長率の変化を解析。各業界のトレンドや新規用途の拡大可能性を示し、マーケティング戦略や製品開発に活用できる情報を提供します。

【主要企業・競争環境】BOSCH、 ZF Aftermarket (TRW)、 TMD Friction (AEQUITA)、 Tenneco (Federal Mogul)、 ITT Corporation、 MAT Holdings、 Hitachi、 Nisshinbo、 Sangsin Brake、 ADVICS、 Shandong Gold Phoenix、 GM (ACDelco)、 Brake Parts Inc、 BorgWarner (Delphi)、 Fras-le、 Akebono、 Continental (ATE)、 Brembo、 ABS Friction、 Icer Brakes、 FBK、 MK Kashiyama、 EBC Brakes、 Yancheng Fangtian Autopart

主要企業の売上高、市場シェア、製品ポートフォリオ、戦略、提携・買収(M&A)動向を分析。自動車アフターマーケット用ブレーキパッド市場での競争環境や業界構造を可視化し、戦略的意思決定に必要な洞察を提供します。

目次

第1章: 自動車アフターマーケット用ブレーキパッド市場の製品定義と分類、世界市場規模の推移、売上・販売量・価格の総合分析を行う。また、最新の市場動向、需要ドライバー、成長機会、リスク要因、業界の制約条件についても解説する。(2020~2031)

第2章: 自動車アフターマーケット用ブレーキパッド業界における主要メーカーの競合状況を分析し、トップ5社・トップ10社の売上ランキング、製造拠点および本社所在地、製品ライン、販売量、市場シェア、価格動向、開発戦略、合併・買収情報などを詳しく紹介する。(2020~2025)

第3章: 製品別に自動車アフターマーケット用ブレーキパッド市場を詳細分析し、世界の売上、売上市場シェア、販売量、販売量市場シェア、平均価格を包括的に提示する。(2020~2031)

第4章: 用途別に自動車アフターマーケット用ブレーキパッド市場を分類し、世界市場における売上、売上市場シェア、販売量、販売量市場シェア、価格を比較分析する。(2020~2031)

第5章: 地域別の自動車アフターマーケット用ブレーキパッド市場を分析し、売上、販売量、価格を提示。主要地域の市場規模、成長ポテンシャル、発展見通しを詳述する。(2020~2031)

第6章: 国別の自動車アフターマーケット用ブレーキパッド市場動向を分析し、売上、販売量、成長率を解説。製品別・用途別の主要データを国別に比較して紹介する。(2020~2031)

第7章: 自動車アフターマーケット用ブレーキパッド市場の主要企業情報を提供し、会社概要、事業内容、販売量、売上高、価格戦略、粗利益率、製品説明、最新の研究開発動向を解説する。(2020~2025)

第8章: 自動車アフターマーケット用ブレーキパッド業界の産業チェーン全体(上流・中流・下流)を分析し、原材料、製造プロセス、販売モデル、流通チャネルについて詳しく解説する。

第9章: 本調査の主要な分析結果と市場に関する結論をまとめる。

第10章: 付録(調査手法、データソース、用語解説)。

レポート詳細

https://www.qyresearch.co.jp/reports/1555209/automotive-aftermarket-brake-pads

本件に関するお問い合わせ先

QY Research株式会社

所在地:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

マーケティング担当 japan@qyresearch.com

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

URL:https://www.qyresearch.co.jp

会社概要

QYリサーチは、世界中の企業が市場動向を把握し、戦略的意思決定を行うための市場調査・コンサルティングサービスを提供しています。当社の事業内容は、市場レポート、F/S分析、IPO支援、カスタムリサーチ、競合分析などを通じて、業界の現状、成長トレンド、市場シェアの分布などを明確にしています。世界160ヵ国以上、65,000社以上の企業にサービスを提供し、最新かつ正確な情報に基づいた意思決定を支援しています。

{kind=link}